精益變革推進階段性目標

日期:2016-10-23 / 人氣: / 來源:www.ktiaomarket.com / 熱門標簽:

精益變革運營的推進是為了在質(zhì)量(Quaity)、成本(Cost)、響應(yīng)周期(Deivery)、安全(Safety)、人才(Peope)等5大層面上獲得卓越的表現(xiàn),對這5大目標的具體闡釋如下:

質(zhì)量(Quaity):生產(chǎn)出客戶熱衷的產(chǎn)品品質(zhì);

響應(yīng)周期(Deivery):敏捷快速的響應(yīng)周期;

成本(Cost):競爭力卓越的成本管理;

安全(Safety):零傷害的安全環(huán)境;

人才(Peope):以人為本的人員管理;

為了實現(xiàn)上述的精益變革推進的愿景式目標,我們必須要樹立可以支撐上述目標的階段性目標,并以此作為在精益變革過程中給變革團隊指明變革方向的變革動力。根據(jù)愿景式目標的各指標特性,我們可以把它分解成3種類型的階段性目標,即財務(wù)層面的直接財務(wù)收益、內(nèi)部流程層面的核心流程績效改善率和人才培養(yǎng)方面的精益變革人才保有率。

精益變革推進在財務(wù)層面的表現(xiàn)與企業(yè)的利潤直接關(guān)聯(lián),而影響企業(yè)利潤的是企業(yè)運營總成本的管控能力(銷售價格是客戶決定的)。企業(yè)運營總成本的管理科目的名稱、分類基準每家企業(yè)都有所不同,但基本架構(gòu)是一致的,這里我們給大家展示最基本、也是應(yīng)用最普遍的成本分解模式。

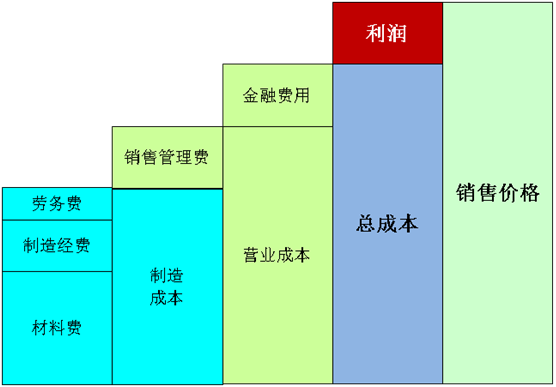

企業(yè)運營總成本結(jié)構(gòu)圖

從上圖中可以了解:

企業(yè)的運營總成本包含營業(yè)成本和金融費用;

營業(yè)成本又可以分為制造成本和銷售管理費用;

制造成本又可以分為材料費、勞務(wù)費及制造經(jīng)費;

材料費用指的是在生產(chǎn)活動過程中直接或間接耗費的構(gòu)成產(chǎn)品實體的原材料、輔助材料、構(gòu)配件、零件、半成品的費用。

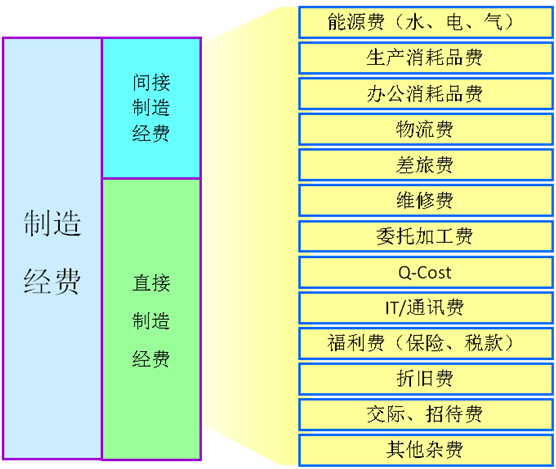

制造經(jīng)費可以分為直接的制造經(jīng)費和間接的制造經(jīng)費,具體包含能源費用(水費、電費、各類氣體費用等)、消耗品費用(生產(chǎn)用和辦公用)、物流費用、差旅費用、維修費用、委托加工費用、質(zhì)量成本、通訊費用、IT設(shè)施費用、福利費用、折舊費用、招待費用以及其他費用。

制造經(jīng)費結(jié)構(gòu)分解圖

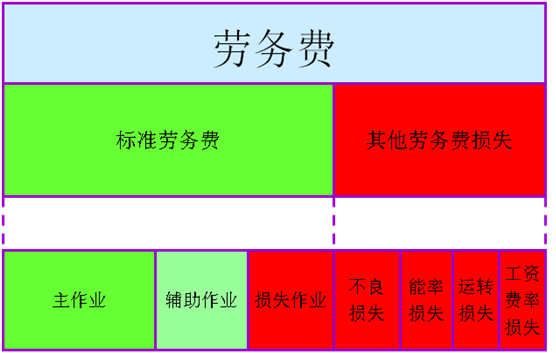

勞務(wù)費用分為標準勞務(wù)費用和其他勞務(wù)損失費用,其中標準勞務(wù)費用指的是依據(jù)產(chǎn)品工藝測定出的標準的勞務(wù)費用,其他勞務(wù)損失費用指的是為員工的無效工作所付出的費用,如不良損失費用、能率損失費用、運轉(zhuǎn)損失費用以及工資費率損失等。

勞務(wù)費結(jié)構(gòu)分解圖

從以上企業(yè)運營成本的結(jié)構(gòu)可以了解,精益變革的大部分工作都可以直接與成本相關(guān)的科目進行關(guān)聯(lián),并核算其財務(wù)效益。對企業(yè)的經(jīng)營層或股東來講進行變革的核心目的之一應(yīng)該是財務(wù)上的表現(xiàn),所以把精益變革成果與企業(yè)的財務(wù)效益直接關(guān)聯(lián)進行說明是企業(yè)高層最為關(guān)心的,也只有在財務(wù)效益上效果顯著的時候,精益變革過程才能真正得到企業(yè)經(jīng)營層的支持。

那么精益變革財務(wù)層面的階段性目標用什么方式進行設(shè)定呢?現(xiàn)在最為普遍采用的方法有3種,具體如下:

投資回報率管理法

用1年累計財務(wù)收益和改善投入的百分比來設(shè)定目標,并進行管控的方法。這種方法非常適合在精益變革導(dǎo)入初期或試點期使用,因為變革初期的財務(wù)效益肯定不會非常龐大,但投資回報率來講一般情況下至少可以達到5倍以上,所以這種方法可以讓變革抵觸人員和懷疑人員認識到精益變革的投入是有效的,為變革的一系列付出是值得的。

財務(wù)收益與銷售額的占比管理法

用1年累計財務(wù)收益和企業(yè)年度銷售收入的百分比來設(shè)定目標,并進行管控的方法。這種方法非常適合進入精益變革推廣期的的集團型企業(yè)應(yīng)用,因為對一個集團企業(yè)來講其屬下的不同業(yè)務(wù)單元的市場、產(chǎn)品的利潤率、企業(yè)的規(guī)模以及精益變革活動范圍不同,所以同樣的精益變革為企業(yè)帶來的效益或效果也是完全不同的。在這種狀態(tài)下如果只用絕對的財務(wù)效益來衡量各業(yè)務(wù)單元的精益變革的成果,就無法真正的衡量精益變革的效果或為企業(yè)帶來的成效的。

絕對財務(wù)收益管理法

用精益變革活動得到的1年累計直接財務(wù)收益設(shè)定每年的精益變革財務(wù)收益目標,并進行管控的方法。這種方法是最簡單也是最直接的方法,它最適合在非集團型的獨立企業(yè)的精益變革上使用,因為這種類型的企業(yè)來講,精益變革的效果只要用實際財務(wù)效益的絕對值衡量即可,沒有必要與其他企業(yè)橫向?qū)Ρ取?/div>

精益變革時大部分企業(yè)都要管控的重點指標有訂單滿足率、生產(chǎn)周期、庫存周轉(zhuǎn)率、人均效率、客戶滿意度等等,但每家企業(yè)的核心流程績效指標都是有所差異的,所以這里我們不進行討論哪些才是核心指標,我們要把焦點放在怎樣設(shè)定改善目標上。設(shè)定改善目標時我們一定要遵守SMART原則,即

1. 績效指標必須是具體的(Specific)

2. 績效指標必須是可以衡量的(Measurabe)

3. 績效指標必須是可以達到的(Attainabe)

4. 績效指標是實實在在的,可以證明和觀察(Reevant)

5.績效指標必須具有明確的截止期限(Time-bound)

精益變革人才保有率

作者:博革咨詢

TPM管理

新工廠規(guī)劃

咨詢")

劃咨詢")

")

快速咨詢

- 在線溝通

- 電話咨詢

400-800-9259

- 微信咨詢

- 返回頂部